结构式搜索

联系我们

首页

生命科学产品

化合物筛选平台

AI+药物发现

技术服务

研发中心

新闻媒体

关于我们

会员中心

结构式搜索

首页

公司新闻

转发本文至朋友圈集满8个赞,即可预定超清纸质版大海报!

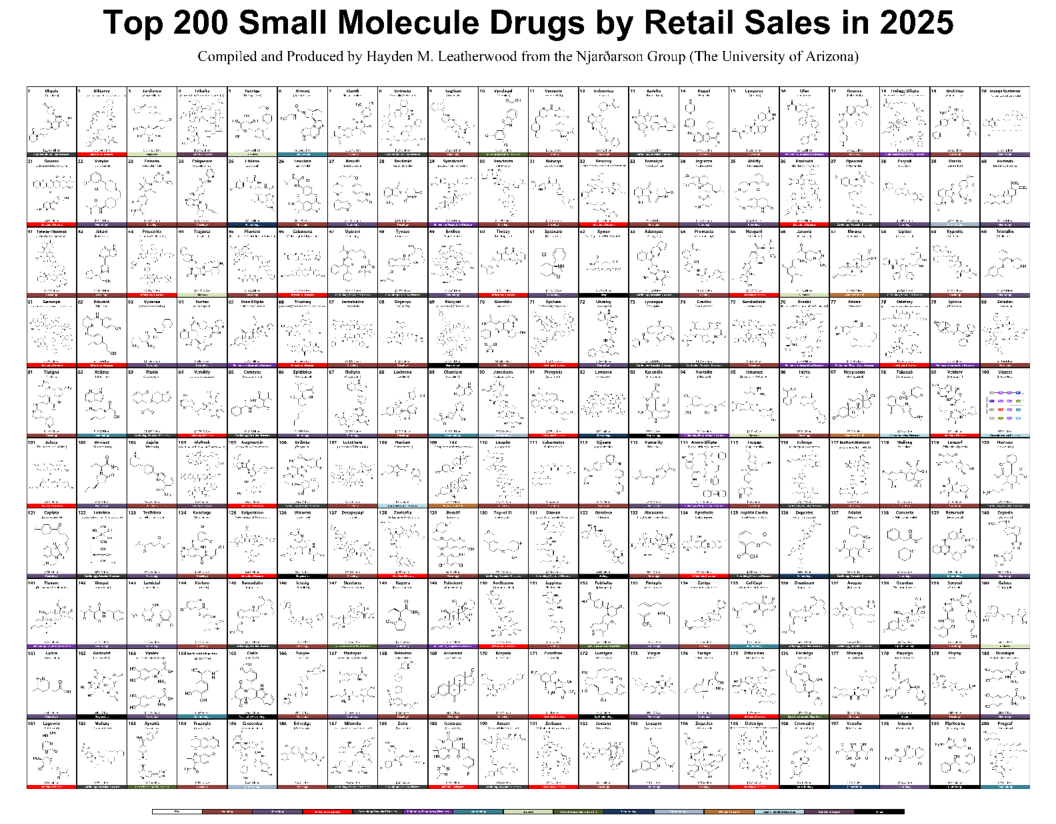

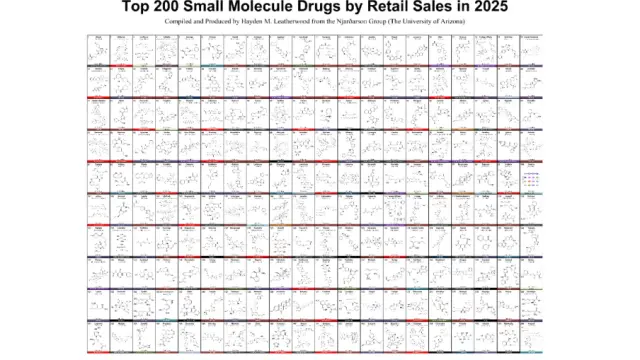

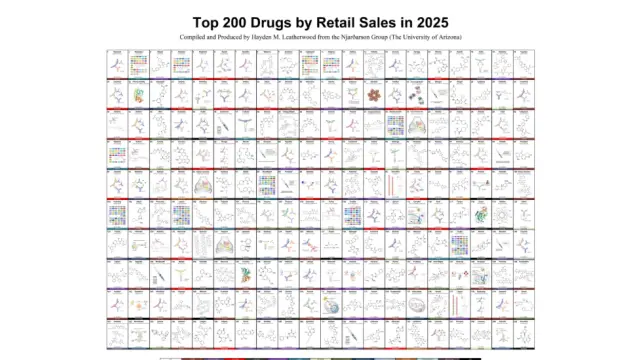

亚利桑那大学Njardarson Group 近期发布的 “Top 200 Small Molecule Drugs by Retail Sales in 2025” 海报,为观察全球小分子药物商业格局提供了一个直观切片。小陶基于海报中 200 个小分子药物的商品名、通用名、疾病领域和零售销售额进行了整理与统计。

按疾病领域汇总

一、小分子仍是成熟治疗市场的核心资产

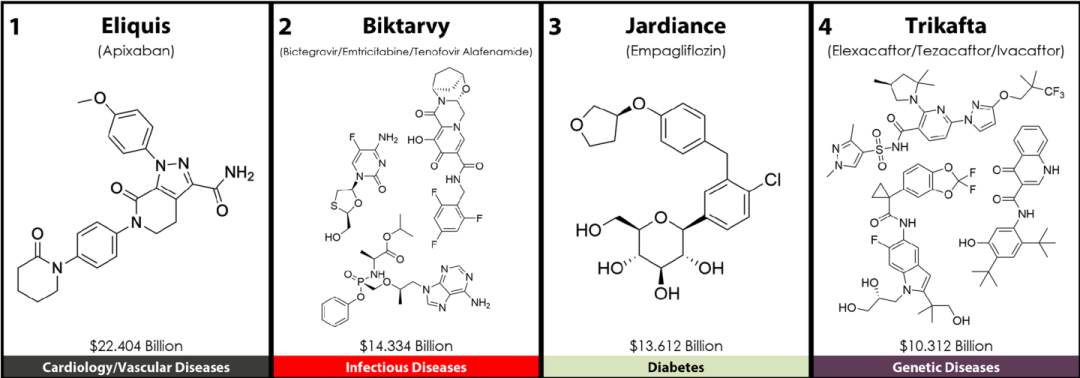

榜单上200 个小分子药物合计销售额约 3468.10 亿美元。其中,前 10 个药物贡献约 1075.83 亿美元,占总销售额的 31.0%;前 20 个药物贡献约 1542.45 亿美元,占 44.5%。这表明小分子药物市场具有明显头部集中效应,但并非完全由少数超级单品垄断,大量年销售额在数亿美元至十几亿美元之间的产品,共同构成了坚实的中腰部市场。

2025 全球零售销售额排名前10的小分子药物

从单品看,Eliquis、Biktarvy、Jardiance、Trikafta、Farxiga、Rinvoq、Xtandi、Entresto、Tagrisso 和 Vyndaqel 等产品位居前列,覆盖心血管、感染、糖尿病、肿瘤、遗传病、呼吸系统和神经系统等多个方向。这说明小分子药物并未被单一疾病领域定义,而是在多个高负担、高支付能力或高未满足需求领域持续保持商业价值。

二、疾病领域分布:肿瘤数量和销售额双领先

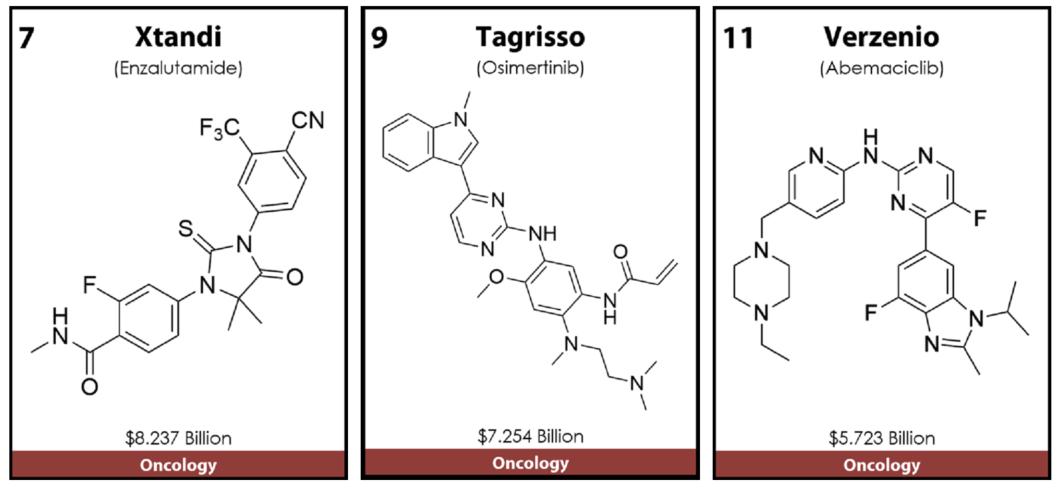

肿瘤领域共有56 个药物入榜,占榜单数量的 28.0%;合计销售额约 1006.86 亿美元,占总销售额的 29.0%,数量和销售额均居首位。

其领先优势主要来自大量成熟口服靶向药的积累,覆盖EGFR、BTK、CDK4/6、PARP、ALK、BCR-ABL、JAK 等多个靶点,并受益于患者分层精细化、适应症持续扩展、较高定价和较大的生命周期管理空间。

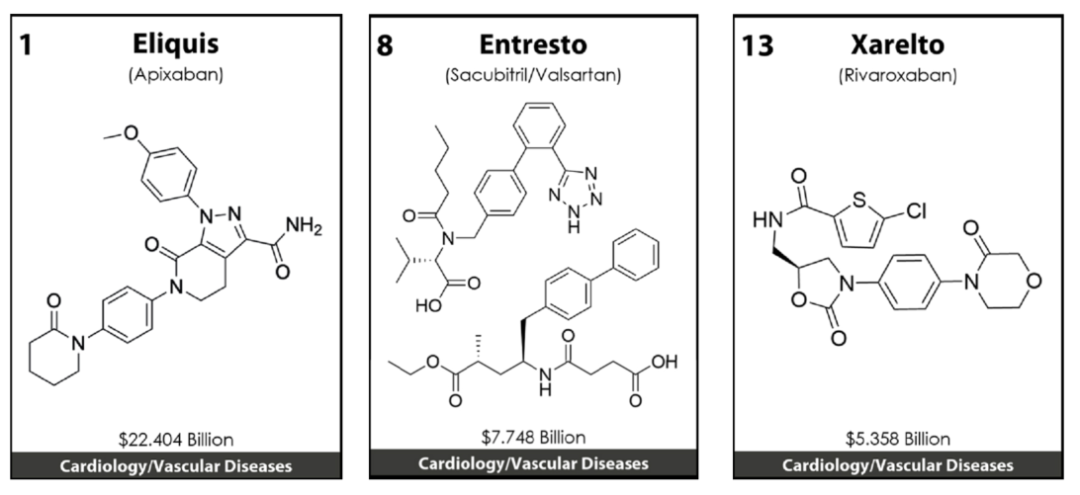

心血管/血管疾病领域以 27 个药物、576.45 亿美元销售额位列第二。与肿瘤不同,该领域更依赖大患者基数、长期用药和临床指南驱动。Eliquis、Entresto、Xarelto、Lixiana、Lipitor、Crestor 等产品显示,成熟慢病领域仍能孕育超大规模商业品种。

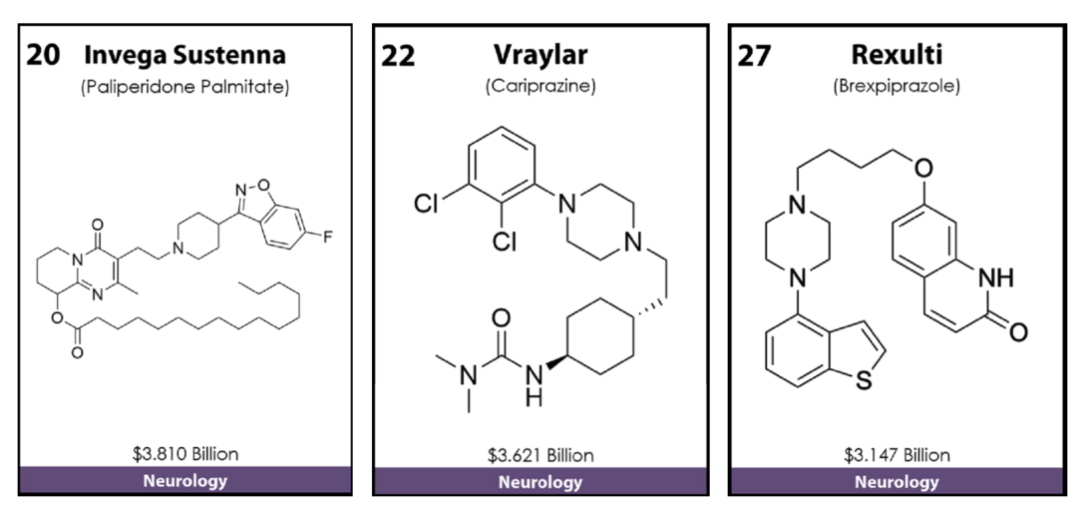

神经系统领域共有33 个药物入榜,是数量第二多的方向,但合计销售额约 409.13 亿美元,销售额占比低于数量占比。这一方面反映出神经系统疾病对小分子的长期依赖——血脑屏障限制了大分子药物进入中枢的效率;另一方面也说明该领域覆盖精神疾病、癫痫、偏头痛、睡眠障碍、帕金森病和疼痛等多个细分市场,产品线丰富但单品销售额更为分散。

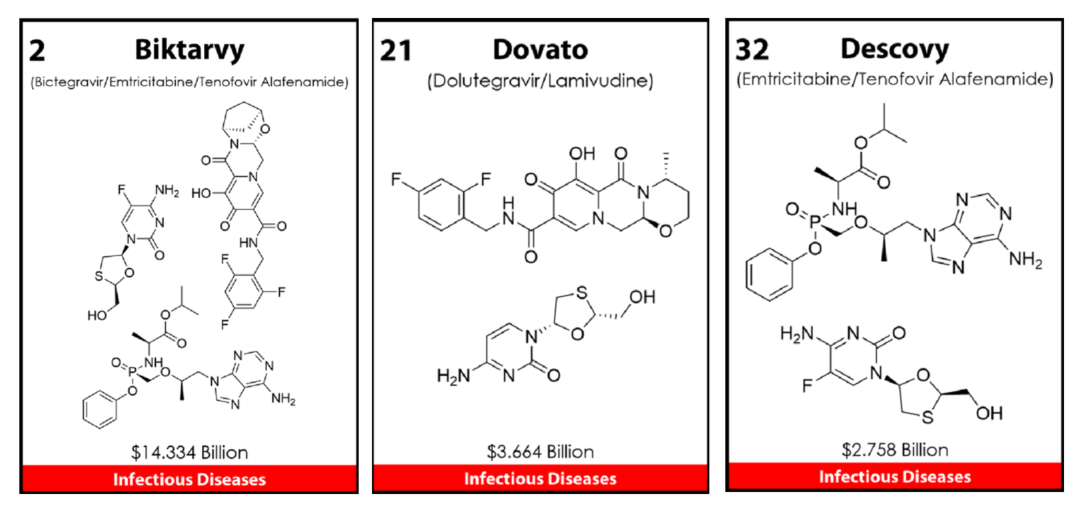

感染性疾病共有28 个药物,合计销售额约 465.55 亿美元,涵盖 HIV、抗病毒、抗菌药物及新冠相关产品。Biktarvy 等复方抗病毒药物的高排名提示,固定剂量复方、依从性改善和长期维持治疗,是感染领域小分子商业价值的重要来源。

三、少数药物支撑高价值领域

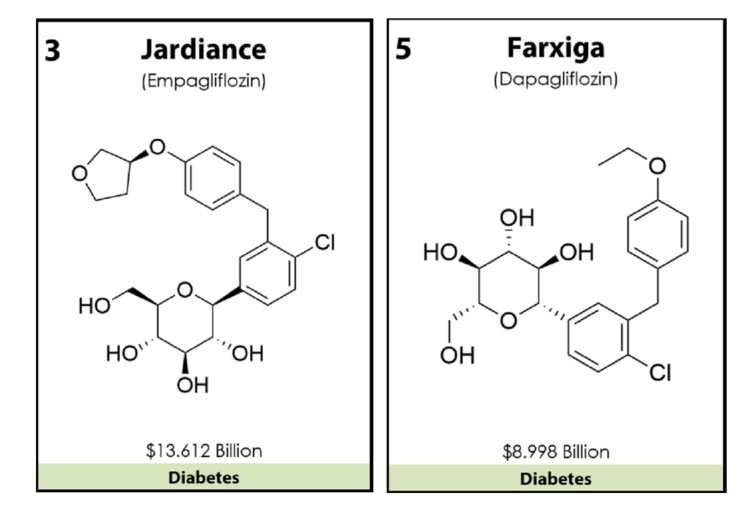

糖尿病领域仅有6 个药物入榜,占数量的 3.0%,但合计销售额约 276.61 亿美元,占总销售额的 8.0%。Jardiance 和 Farxiga 两个 SGLT2 抑制剂位居前列,反映出糖尿病药物已从单纯降糖产品,扩展为具有心肾代谢综合获益的慢病平台型资产。适应症扩展和指南地位提升,是该领域销售额放大的关键。

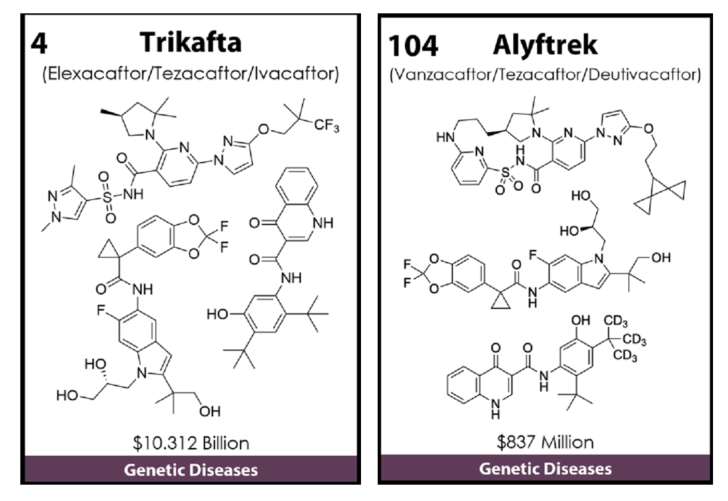

遗传病领域仅2 个药物入榜,但合计销售额约 111.49 亿美元,占总销售额的 3.2%。其中 Trikafta 尤具代表性。它说明在遗传机制明确、患者分层清晰且临床获益显著的疾病中,小分子药物即使患者规模有限,也可能凭借高价值定价和强疗效形成重磅销售。

四、呼吸、免疫和罕见病:稳定需求与创新窗口并存

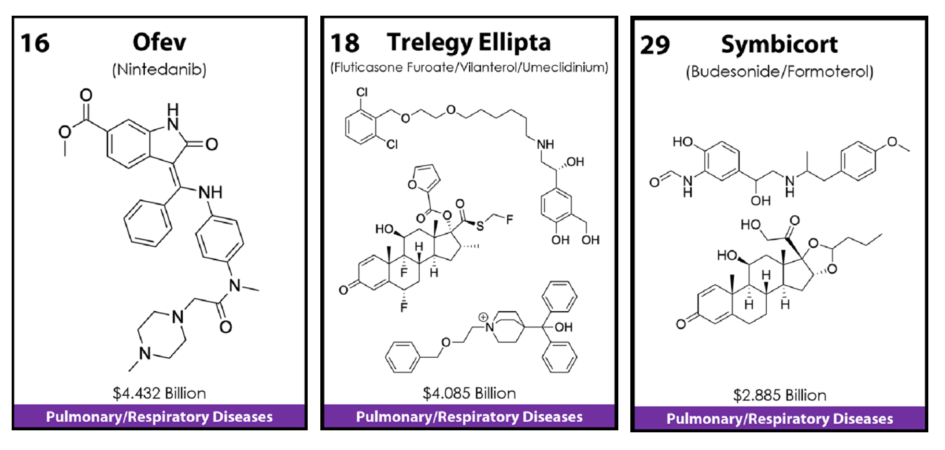

呼吸/肺部疾病共有 11 个药物,合计销售额约 190.83 亿美元。该领域既包括 COPD、哮喘等大病种,也包括肺纤维化、肺动脉高压等高价值细分方向。

Ofev、

Trelegy Ellipta、Symbicort、Breztri、Advair、Spiriva 等产品体现了吸入制剂、复方治疗和慢病长期管理的商业稳定性。

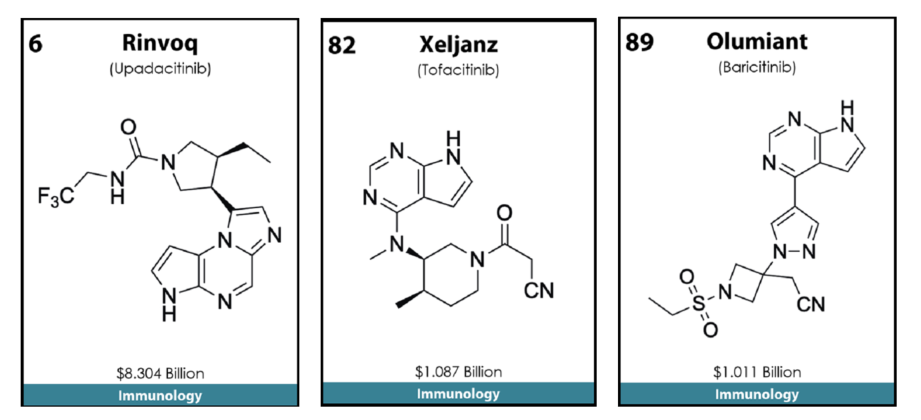

免疫领域共有7 个药物,合计销售额约 122.44 亿美元。相比生物制剂在免疫炎症领域的强势,小分子免疫药物更强调口服便利性、细胞内靶点调控和特定适应症定位。Rinvoq、Xeljanz、Olumiant 等 JAK 相关产品显示,安全性、适应症选择和患者分层,将持续影响该领域小分子的商业表现。

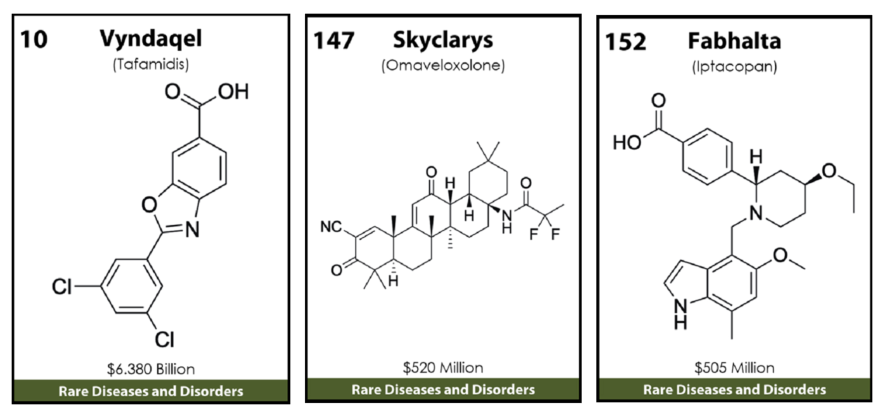

罕见病及相关疾病共有5 个药物,合计销售额约 81.63 亿美元。Vyndaqel 等产品提示,罕见病并不等同于小市场。当诊断率提升、治疗价值明确且支付体系接受时,罕见病小分子同样可以成为高销售额品种。

启示与结语

从2025

全球零售销售榜Top200

小分子榜单来看,小分子药物的商业机会主要集中在三条主线。

第一,成熟大病种仍值得深耕。

心血管、糖尿病、神经系统和呼吸系统等慢病市场,依靠庞大患者基数、长期用药需求和真实世界获益,仍能支撑小分子大单品。产品差异化不一定只来自全新靶点,也可能来自更优疗效、更好安全性、更便利给药或更明确的联合用药位置。

第二,精准治疗持续提升小分子价值密度。

肿瘤、遗传病和罕见病中的高销售额产品表明,只要疾病机制清晰、疗效优势明确、患者筛选可执行,小分子仍能在高度专业化市场中形成高价值资产。

第三,生命周期管理决定长期销售表现。

榜单中不少产品的成功并不只来自首个适应症,而是来自复方组合、适应症扩展、剂型改良、真实世界证据积累和指南推荐。制造成熟、口服便利、组织分布和组合开发灵活,仍是小分子与抗体、细胞治疗、核酸药物等新模态竞争的重要基础。

值得一提的是,Top 200 小分子榜单所涉及的活性成分中,约 95% TargetMol 可提供现货产品,欢迎科研人员咨询采购。

需要说明的是,本文分析的是该海报所列榜单数据本身,销售额口径、区域覆盖和时间窗口均以原始海报为准。

其它文章

从2025全球零售销售榜Top200看小分子药物格局

2026-6-28

TargetMol客户发表STTT | 糖尿病如何“伤心”?这项研究揭示心肌能量失衡的关键新分子

2026-06-26

从 Keytruda 到 Mounjaro:2023-2025 全球零售销售额 Top 200 药物榜单变化盘点

2026-6-25

喜报!陶术生物通过 2025年度国家级“专精特新”小巨人复审!

2025-11-20

2025年陶术生物药物设计教学课圆满结束!

2025-07-28

订阅tsbiochem.com新闻

科学新闻、观点和分析的重要汇总,每个工作日都会发送到您的收件箱.

邮箱地址

我已经阅读并同意TargetMol

用户协议

and

隐私政策

.

订阅