转发本文至朋友圈集满8个赞,即可预定超清纸质版大海报!

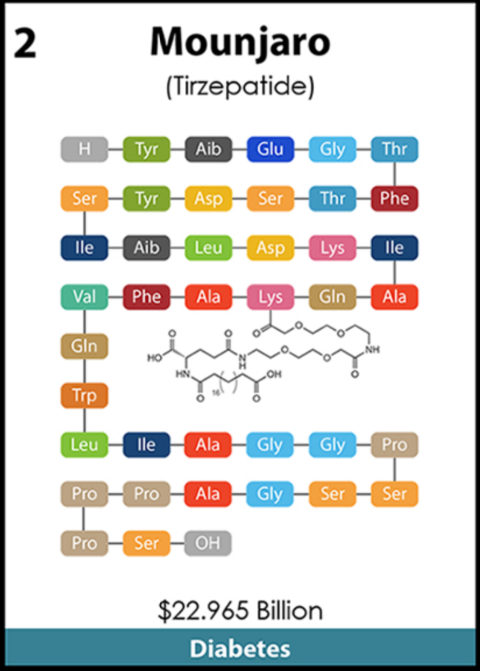

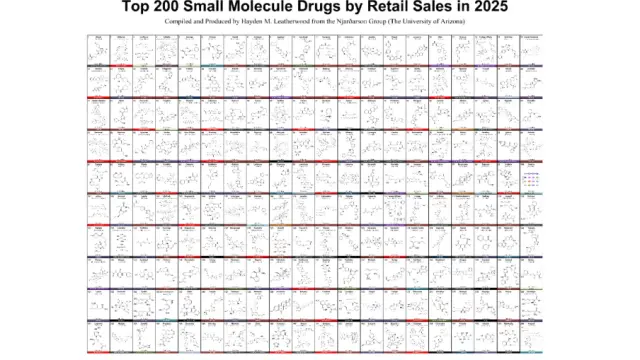

亚利桑那大学Njardarson Group 近期发布了2025全球销量Top200的海报,对比2023、2024、2025 年 “Top 200 Drugs by Retail Sales” 榜单,可以看到一个清晰的变化:肿瘤免疫仍是全球药物销售的基本盘,但真正改变榜单座次的,是以 GLP-1/GIP 为代表的代谢药物浪潮。

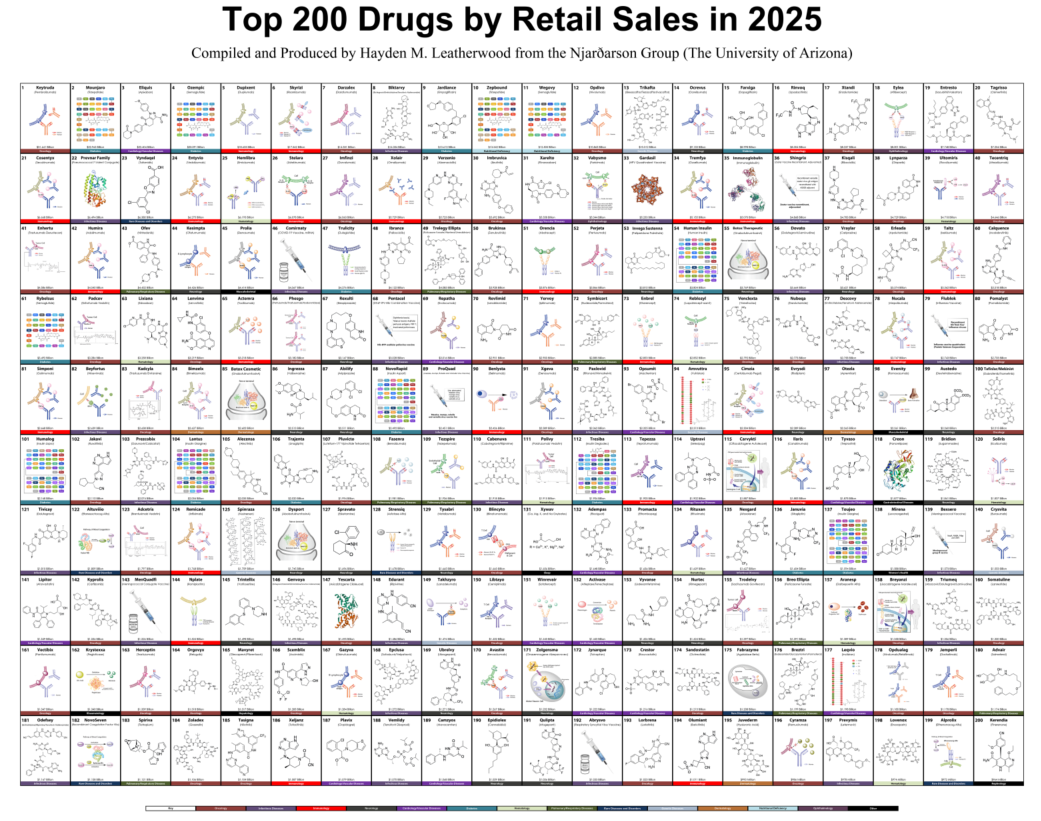

一、榜首仍是Keytruda,但第二名已经换了时代

过去三年,Keytruda连续稳居榜首。作为 PD-1 免疫检查点抑制剂,Keytruda依然代表着肿瘤免疫药物的商业高度。

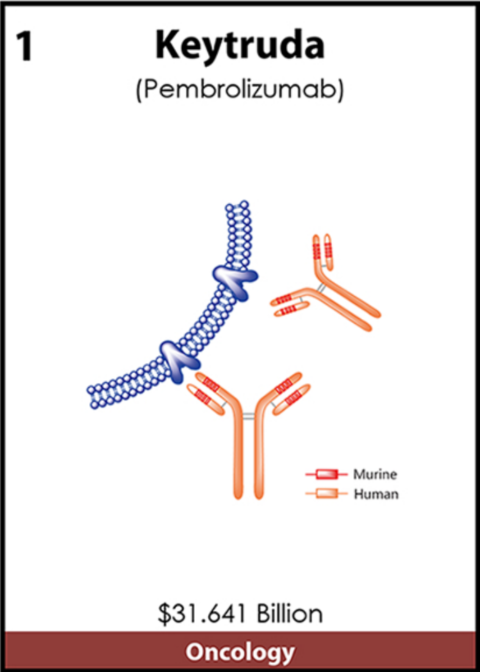

但2025 年最值得关注的变化,是 Mounjaro 从 2024 年第 9 位跃升至第 2 位,直接进入全球药物销售第一梯度。

与此同时,Zepbound 进入第 10 位,Wegovy 也从 2024 年第 17 位升至 2025 年第 11 位,Ozempic 也继续保持高位。也就是说,肠促胰素类药物已经不再只是增长亮点,而是成为全球药品销售榜单的核心力量。

二、GLP-1/GIP:从“单品爆发”到“品类重估”

Mounjaro、Zepbound、Wegovy、Ozempic 的集体上行,说明市场对 GLP-1/GIP 药物的认知正在发生变化:它们不再只是糖尿病药物,而是被视为连接肥胖、血糖控制、心血管代谢风险等巨大慢病市场的平台型品类。

这也是 2025 年榜单最重要的信号。代谢药物正在从传统慢病用药中的一个分支,走向全球药品商业格局的中心位置。相比之下,老一代 GLP-1 药物如 Trulicity 的位置明显后移,反映出疗效、减重叙事和适应症拓展能力更强的新一代产品,正在重塑这一赛道。

肿瘤药依然是榜单中最稳定、最密集的板块。Keytruda 连续三年第一,Opdivo、Darzalex、Tagrisso 等产品继续保持高位,说明肿瘤领域仍具备极强的支付能力、适应症拓展空间和组合治疗潜力。

同时,Enhertu、Padcev、Trodelvy、Pluvicto 等产品的出现,也反映出肿瘤治疗的商业重心正在从单一免疫检查点抑制剂,扩展到 ADC、放射性配体疗法和更精准的靶向治疗。不同的是,肿瘤药的增长更像是“稳健扩容”,而 GLP-1/GIP 更像是“高速改写座次”。

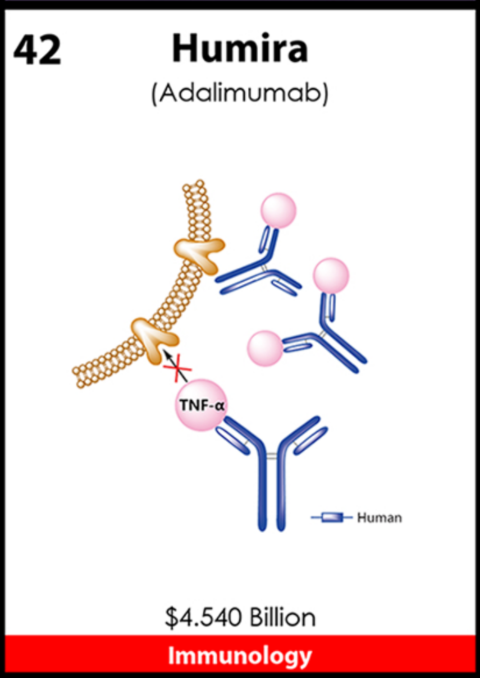

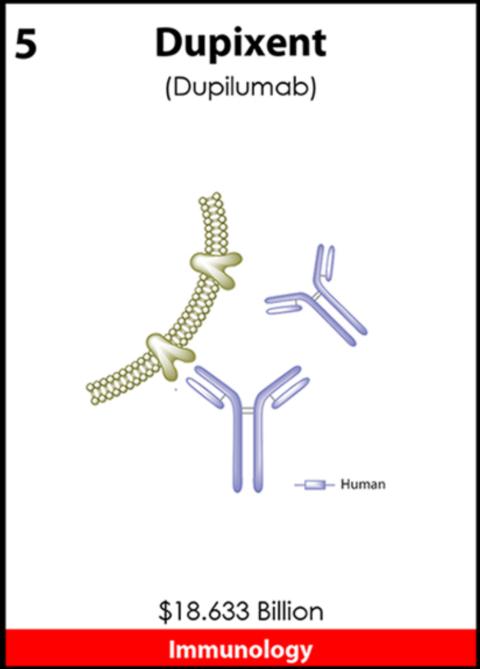

四、免疫炎症:Humira 退潮,Skyrizi、Dupixent、Rinvoq 接棒

免疫炎症领域的变化同样明显。Humira 曾长期占据全球药王位置,但随着生物类似药竞争加剧,其排名已持续下滑。Humira 在 2023 年仍位居第 4,2024 年降至第 14,2025 年进一步降至第 42。

接棒者正在形成新格局:Dupixent、Skyrizi、Rinvoq 等产品持续保持高位或快速上升。这说明免疫炎症市场并没有因为 Humira 退潮而减弱,而是在从 TNF-α 时代,转向 IL-4/IL-13、IL-23、JAK 等新机制共同驱动的新阶段。

新冠相关产品的下滑,是三年榜单中最直观的周期变化。2023 年榜单里,Comirnaty 仍在第 8 位;到 2024 年跌至第 31 位,2025 年进一步降至第 46 位。Paxlovid 也从 2024 年第 29 位降至 2025 年第 92 位。Comirnaty、Paxlovid 的排名持续后移,反映疫情驱动型需求正在回到常规市场周期。

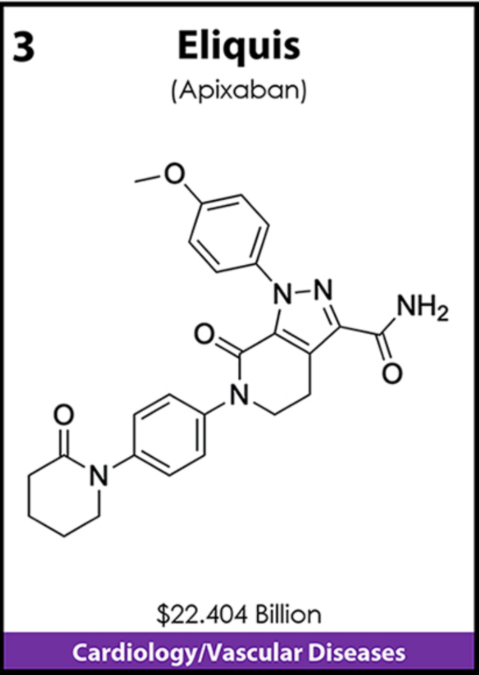

心血管和慢病药物则表现得更加稳定。Eliquis、Jardiance、Farxiga、Entresto 等产品仍处于高位,说明抗凝、糖尿病、心衰、肾病等慢病市场基本盘仍然稳固。只是相比 GLP-1/GIP 的爆发式上升,它们更像是在维持成熟大单品的稳定体量。

总的来看,2025 年 Top 200 榜单不是简单的排名变化,而是一次商业重心迁移。

Keytruda 仍代表过去十年肿瘤免疫的高峰;Mounjaro、Zepbound、Wegovy 和 Ozempic 则代表未来几年代谢药物的新周期。肿瘤、免疫仍然重要,但全球药企的新战场正在变得更加清晰:谁能在肥胖、糖尿病和心血管代谢疾病之间建立更强的平台型产品矩阵,谁就更可能抓住下一轮全球药物销售增长的主线。